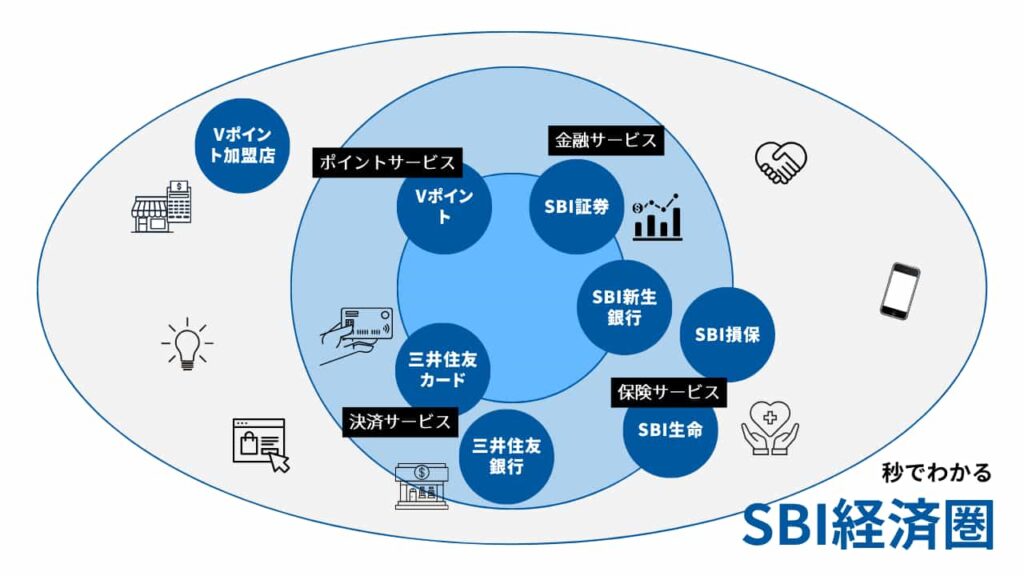

SBI経済圏とは、SBIグループと三井住友フィナンシャルグループ(SMBCグループ)が連携し、「金融×ポイント」を中心に構築された日本最大級の金融特化型経済圏である。

投資や銀行利用で「Vポイント(青と黄色のV)」を効率よく貯めながら、家計と資産形成を一元化できる構造になっている。

- SBI経済圏の特徴と仕組み

- 向いている人と始め方

- 他経済圏との違いと使い分け

この記事では、SBI経済圏に興味がある人やこれから始めようとしている人向けに、SBI経済圏の全体像がつかめるよう、わかりやすく解説する。

【図解でわかる】SBI経済圏とは?秒でわかる特徴

SBI経済圏とは、SBIグループと三井住友フィナンシャルグループ(SMBCグループ)が連携し、金融サービスを中核に構築された経済圏である。

この経済圏は「SBI経済圏」「三井住友経済圏」「SMBC経済圏」「Vポイント経済圏」など複数の呼び方があり、主に資産形成や投資に強みを持つのが特徴である。

SBI証券、SBI新生銀行などの金融機関と、三井住友カードや三井住友銀行(Olive)などのSMBCグループを連携させることで、クレジットカード積立や銀行取引、証券投資などの利用に応じてVポイントが効率よく貯まる仕組みとなっている。

一方で、楽天経済圏やPayPay経済圏のような通信や日常消費サービスの幅広さは限定的であり、金融領域での専門性と利便性が際立つ経済圏である。

主要経済圏の特徴や強さを整理した 6大経済圏なんでもランキング!FPが独自基準で分析 も参考になる。

SBI経済圏の3つの特徴|ジャンル別解説

金融を中心とした高還元型の経済圏で、投資と日常決済をまとめて管理しやすいのがSBI経済圏の最大の強みである。

| ジャンル | 特徴 |

|---|---|

| ポイント | Vポイント |

| 金融 | SBI証券/三井住友カード/SBI新生銀行/SBIマネープラザ/SBI損保/SBI生保 |

| 決済 | 三井住友カード |

SBI証券の特徴|投資・積立を軸としたVポイント獲得

SBI証券は、投資や積立でVポイントを貯められる中核サービスである。

三井住友カードを使ったクレカ積立を設定すれば、毎月の積立額に応じて最大4.0%のVポイントが自動で付与される。銀行連携まで含めた活用方法は SBI経済圏メインバンクどっち?SBI新生銀行 vs Olive vs 三井住友銀行の違いと比較 で詳しく解説している。

獲得したVポイントは、株式や投資信託の購入にそのまま利用できるため、「ポイントで投資を回す」循環型の資産運用が実現する。

また、低コストの投資信託や高機能な取引ツールが揃っており、初心者から上級者まで幅広い層が長期的な運用効率を高められる構成となっている。

三井住友カードの特徴|決済連携で投資還元

三井住友カードは、Vポイントを軸にSBI経済圏を動かす決済の中心である。

セブン-イレブンやマクドナルドなどの対象店舗でスマホのタッチ決済を利用すると、最大7.0%のVポイント還元が適用される。Vポイントアッププログラムを活用すれば還元率を20%近くまで高めることも可能である。

Oliveとの連携により、銀行・投資・決済を一つのアプリで統合管理でき、支払いモードをデビット・クレジット・ポイントから自由に切り替えられる。

投資だけでなく日常生活でもポイントを貯めやすく、金融と消費が一体化する利便性が大きな魅力である。

SBI新生銀行の特徴|金利優遇と投資口座連携

SBI新生銀行は、SBI証券との口座連携で預金金利や手数料の優遇が受けられる銀行である。

口座を連携させて「SBIハイパー預金」を利用すると、普通預金金利が最大年0.42%まで上昇し、他行振込やATM手数料も無料になる。

また、自動入出金機能「SBI新生コネクト」により、証券口座と銀行口座の資金移動を自動化できるため、積立設定がスムーズに進む。

預金から積立投資までを一体管理できる効率性の高さが特徴で、資産運用を日常化したい人に適している。

Oliveの特徴|金融一体型でポイント一元化

Olive(オリーブ)は、銀行・カード・投資・保険をアプリ内で完結できる総合金融サービスである。

三井住友銀行・三井住友カード・SBI証券が連携し、共通の「SMBC ID」で口座やカード利用、投資状況を一元管理できる。

アプリ上で残高照会や支払い、投資購入、保険加入までシームレスに操作できるため、金融生活のすべてをスマホで完結可能だ。

これにより、資産の「見える化」と「まとめ管理」が実現し、金融行動を効率化する新しい形の経済圏として注目されている。

SBI損保・SBI生命の特徴|保険加入でもポイント付与

SBI損保やSBI生命では、保険料の支払いを三井住友カードなどVポイント対応カードで行うことでポイントを貯められる。

たとえばSBI損保の自動車保険では、クレジットカード一括払いでの新規契約時に「青と黄色のVポイント」を保険料に利用できるほか、支払い分に応じてカード側でポイントが還元される。

SBI生命の保険料も同様に、カード払いを通じて最大3%のVポイント還元を受けられる商品が用意されている。

このように、支払い方法を工夫することで保障とポイント獲得を両立できるのが、SBI経済圏の特長である。

SBI経済圏の始め方

SBI経済圏を始めるには、まずSBI証券と三井住友カードを連携し、Vポイントの設定を完了させることから始める。SBI証券の利用者が三井住友カードを利用し始めるなどのケースも考えられる。

その後、銀行口座とOliveを連携させることで、ポイント優遇や積立設定が自動で反映されるようになる。

とくに以下のような人は、はじめやすく効果を実感しやすいだろう。

| 向いている人 | 特徴 |

|---|---|

| 投資・資産形成を重視する人 | 金融中心の仕組みで長期的なリターンを得やすい |

| 現金管理を効率化したい人 | 銀行・クレカ・証券がスムーズに連携する |

| 日常決済でも還元を狙う人 | Vポイントを投資・買い物の両面で活用できる |

SBI経済圏のメリットとデメリット

SBI経済圏は金融特化型として突出した強みを持つ一方、生活支出部分での汎用性が課題である。

しかし、資産形成を重視する層にとっては、長期的に非常にメリットが大きい。

SBI経済圏のメリット

SBI経済圏の最大の魅力は、「金融取引をひとまとめにするだけで、資産が自然に増えていく仕組み」を作れる点である。

預金・投資・決済を連携させることで、ポイントと金利が好循環し、長期的な資産形成を効率化できる。

特にクレカ積立の最大4.0%還元やOliveアプリによる一元管理は、実践的な強みといえる。

- 投資・積立・預金すべてでVポイントが貯まる

- クレカ積立で最大4.0%の高還元を実現

- 金融が一体化し、資産運用を自動化できる

- Olive連携で日常決済・運用をアプリで完結できる

SBI経済圏のデメリット

一方で、SBI経済圏は日常消費やエンタメ要素が少なく、使い始めの手続きがやや複雑という課題もある。

ただし、この部分は他経済圏(楽天・PayPayなど)と併用することで補いやすく、資産運用の中核として活用すればデメリットは最小化できる。

- 金融領域以外のジャンルが少ない

- ポイント制度が複雑で初心者には手続きがやや難しい

- 即時的なキャンペーンが少なく、短期還元は狙いにくい

- 他社経済圏と比べると生活利用範囲が限定的

SBI経済圏とほかの経済圏との違い

SBI経済圏は「資産形成特化型」であり、他の消費型経済圏とは方向性が異なる。

下記の表でほかの主要経済圏との違いを確認しよう。主要経済圏の特徴や違いを整理した 6大経済圏を徹底比較|特徴・向いている人・お得度の違い も確認しておこう。

| 経済圏 | おもなジャンル | おもな特徴 |

|---|---|---|

| SBI経済圏 Vポイント | SBI証券、SBI新生銀行、三井住友カード | 投資・銀行連携に特化。 金融生態系として拡大中 |

| au経済圏 Pontaポイント | au/UQモバイル、auじぶん銀行、三菱UFJ eスマート証券 | 通信×決済×金融のバランス型。 ローソン連携と「たぬきの吉日」で還元率アップ |

| ドコモ経済圏 dポイント | ドコモ、d払い、dカード、d払い加盟店、d払いマーケット | 通信品質トップ。 家族割や公共料金連携が強み |

| PayPay経済圏 PayPayポイント | PayPay、ヤフーショッピング、ソフトバンク | キャッシュレス主軸。 リアル店舗の還元キャンペーンが豊富 |

| 楽天経済圏 楽天ポイント | 楽天市場、楽天カード、楽天銀行、楽天モバイル | ECと投資が強力連携。 SPUプログラムで高倍率を実現 |

| イオン経済圏 WAONポイント | イオン銀行、イオンカード、イオングループ | 実店舗中心のリアル特化型。 生活必需品でポイントが貯まりやすい |

SBI経済圏とドコモ経済圏との違い

SBIは金融・投資中心、ドコモは通信や家計支出中心で得を生み出す構造である。

ドコモはdポイント加盟店・公共料金支払いなど「毎月の支出」で還元を得やすく、SBIは「投資を通じた長期利益」で優位に立つ。

通信契約や家族利用が多い人はドコモ、資産形成を強化したい人はSBIが向いている。

SBI経済圏とPayPay経済圏との違い

PayPay経済圏はリアル店舗とネット決済を軸に短期間で還元を得られる即効型。SBIとの違いを整理した PayPay経済圏 vs SBI経済圏を徹底比較 も参考になる。

一方、SBI経済圏は投資・銀行連携を通してじっくりポイントを増やす長期運用型である。

日々の支出で還元を重ねたい人にはPayPay、将来の資産拡大を狙う人にはSBIが適する。

SBI経済圏と楽天経済圏との違い

楽天経済圏はEC・金融・通信をバランスよく融合させた万能型。

逆にSBIは「専門特化型」で、金融取引の深さと低コスト性で上級者ほど恩恵が大きい。楽天経済圏との違いを詳しく知りたい人は SBI経済圏 vs 楽天経済圏を徹底比較 も参考になる。

ネットショッピング中心なら楽天、長期投資やNISA活用重視ならSBIが有利。

SBI経済圏とau経済圏との違い

au経済圏は通信・光熱費・Ponta連携など「生活全般への回収力」が高い。

一方、SBIは生活支出よりも資産形成寄りで、貯めたVポイントを投資へ再循環できる。

光熱費や通信をまとめたい人はau、金融を一元管理したい人はSBIが最適。

SBI経済圏とイオン経済圏との違い

イオン経済圏はスーパーと実店舗決済を中心に生活即得型のポイント設計。

SBI経済圏は金融を軸とし、物よりお金を“増やす”ことに主眼を置く仕組みである。

日常支出を節約したいならイオン、将来の資産形成を重視するならSBIが向く。

SBI経済圏の特徴を踏まえた賢いポイント活用

SBI経済圏を活用するコツは「三井住友カード×SBI証券×SBI新生銀行」の三点連携である。

毎月のクレカ積立を活用し、もらったVポイントをさらに投資へ回す「ポイント循環」を意識すると効率が上がる。

長期的に資産を増やしたい人にとって、最も理想的な仕組みといえる。

- SBI経済圏は金融特化型で資産形成に最適

- 投資・銀行・決済を連携するとVポイントが効率的に貯まる

- クレカ積立最大4.0%など高い還元率が魅力

- Olive連携によりアプリで一元管理が可能

- 消費よりも「増やすこと」に特化した経済圏である

読者の声