ライフプラン手当の導入に際し、給与への影響を不安に感じている人は少なくない。しかし、制度の設計は企業によって、大きく「退職金前払い型」と「給与再定義型」の2つのタイプに分けられ、その違いを理解することが重要である。

この記事では、実際の給与明細を用いて、各タイプの特徴や確定拠出年金との関係、手取り額への影響を具体的に解説している。これにより、自社の制度を正しく理解し、効果的な資産形成の判断に活かすことができる。

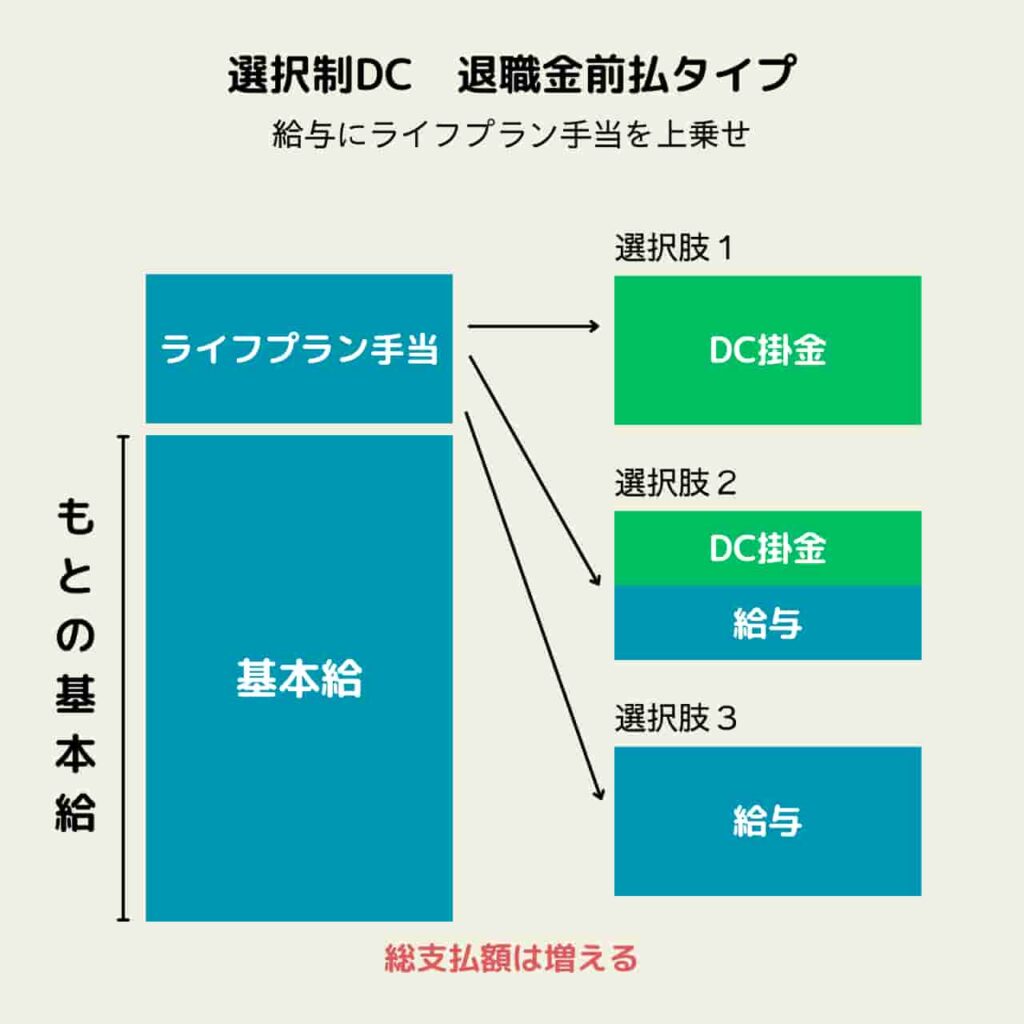

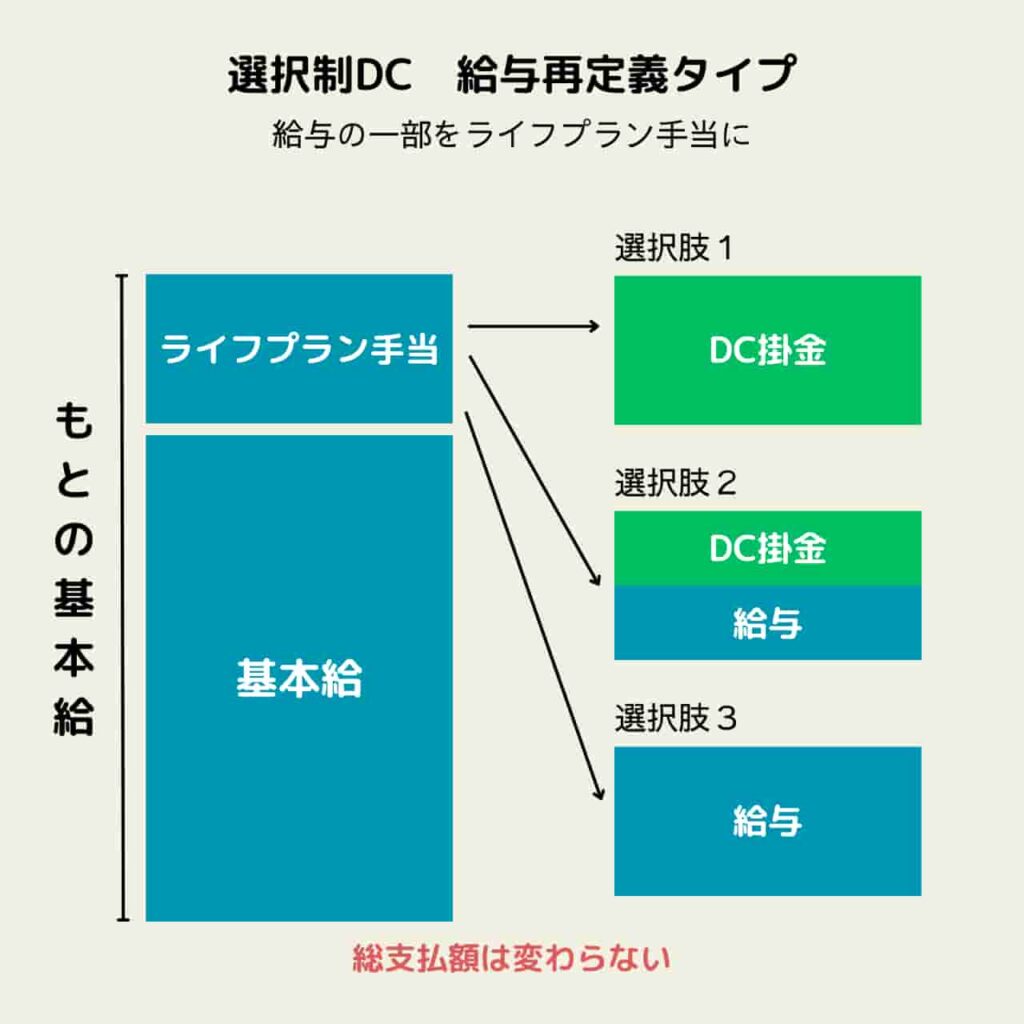

ライフプラン手当で基本給は下がる?判断基準を確認

ライフプラン手当で基本給が下がるかどうかは、会社の制度設計によって異なる。

ポイントは「退職金前払型」か「給与再定義型」かの違いであり、まずは自分の会社がどちらに該当するかを確認する。

簡単に言えば、左の「退職金前払型」は基本給に影響せず手当が上乗せされる仕組み、右の「給与再定義型」は基本給の一部が手当に振り替えられる仕組みである。この違いが、手取りや資産形成の選択に影響する。

どちらのタイプかによって、残業代・社会保険料・将来の年金への影響が変わるため、次に具体的な給与明細で違いを確認していく。

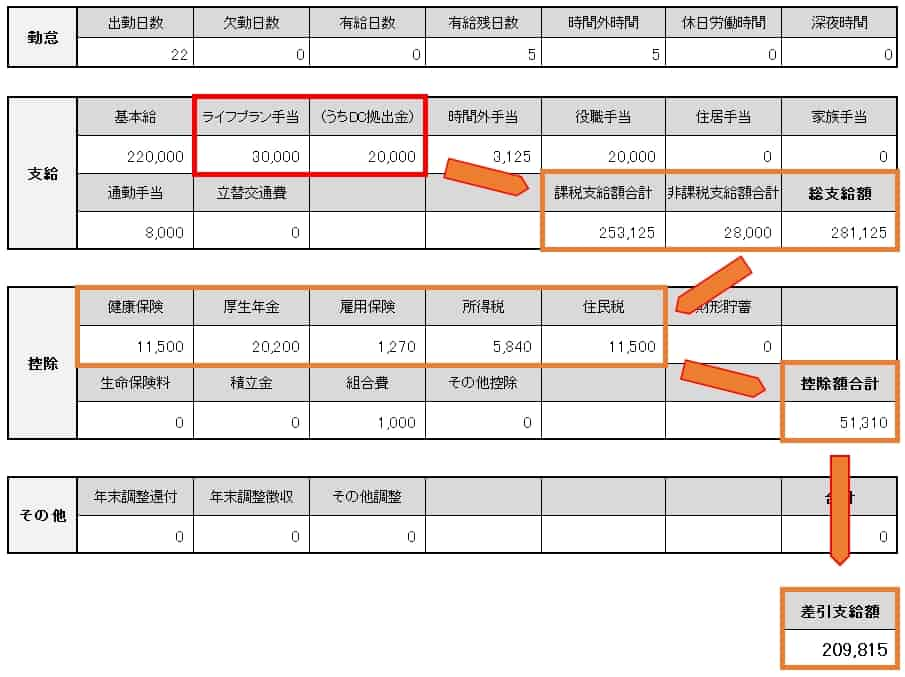

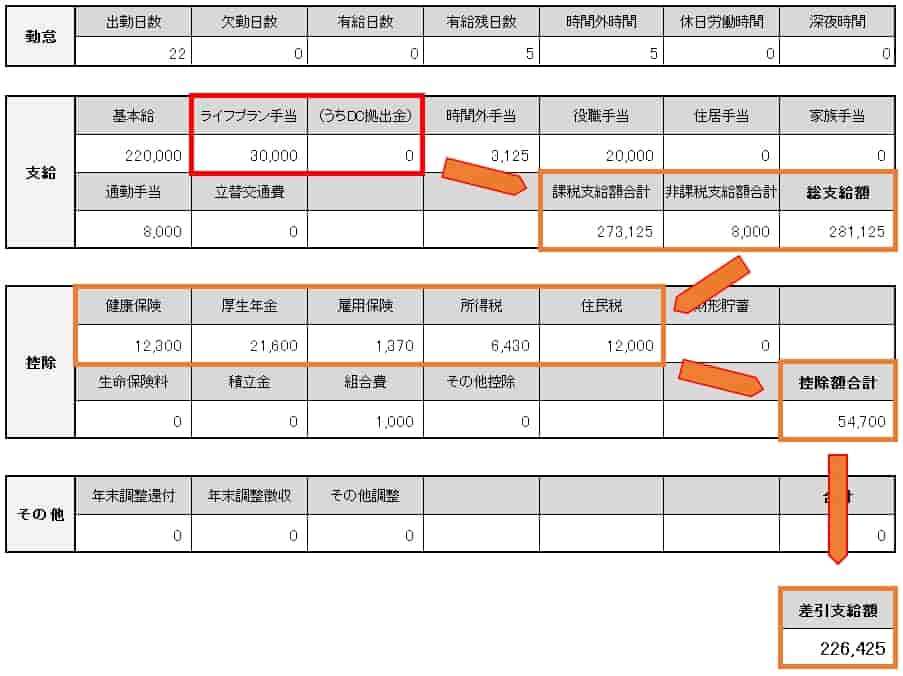

給与明細で見る具体的な金額の変化

ライフプラン手当を「DC拠出に回すか(パターンA)」「給与として受け取るか(パターンB)」で、課税対象額や控除額が変わり、最終的な手取りに差が生じる。ここでは実際の給与明細をもとに、両者の違いを比較して確認する。

パターンAは、ライフプラン手当3万円のうち2万円をDC拠出すると、課税対象は253,125円となり、控除後の手取りは209,815円となる。

パターンBは、ライフプラン手当3万円をすべて給与として受け取ると、課税対象は273,125円となり、控除後の手取りは226,425円となる。

DC拠出に回すと課税対象が減るため手取りは減るが、その分を将来資産として積み立てられる。

ライフプラン手当を給与受取にした場合の有効活用方法

ライフプラン手当を給与として受け取る場合、手取りは増える一方で、その分は自分で使い道を決める必要がある。特に新入社員や20〜30代では、生活基盤づくりと将来への備えをどう両立するかが重要になる。

月3万円の手当は、年間では36万円となる。短期では大きく見えなくても、数年単位ではまとまった金額となるため、使い方によって差が生まれやすい。

生活がまだ安定していない場合は、無理に投資へ回すよりも、生活費や緊急予備資金に充てる考え方が現実的である。家賃や食費、通信費などの負担が大きい時期は、家計管理を優先した方が継続しやすい。

一方で、余裕資金として使えるなら、NISAのように引き出し時期の制限が比較的緩い制度を活用する方法もある。NISAのつみたて投資では、クレジットカードを使って積立できるケースも多く、日常の支払いと投資を組み合わせることで効率よく資産形成を進めることができる。NISAの選び方やランキングを確認し、ポイント還元のあるカードを活用すれば、同じ積立でも実質的なリターンを高めることにつながる。

投資として活用する場合でも、証券口座やクレジットカードの組み合わせによって効率は変わる。同じ積立でも、ポイント還元などを含めた仕組みを活用することで、実質的な利回りを高めることができる。具体的な方法として、クレカ積立とポイント投資の活用例も参考になる。

こうした金融サービスは単体で考えるのではなく、通信や決済も含めた全体の組み合わせで最適化することが重要になる。全体像を把握するには、主要な経済圏の比較を確認しておくと、自分に合った選択がしやすくなる。

まとめ:ライフプラン手当のタイプによって異なる

ライフプラン手当は、会社の制度によって基本給への影響が異なり、さらにDC拠出に回すか給与として受け取るかで手取りや将来資産に差が生じる。特に給与として受け取る場合は自由度が高い反面、使い方を決めないと生活費として消えてしまう可能性もある。

重要なのは、自分の状況に応じて「生活を安定させるのか」「将来に備えるのか」という優先順位を明確にすることだ。制度の仕組みを理解したうえで、無理なく続けられる形で活用することが、ライフプラン手当を有効に使うポイントとなる。

読者の声