ドコモ経済圏は、通信と金融を組み合わせて安定的にポイントを貯めたい人に向いている経済圏である。

一方で、還元率や使いやすさを重視する場合は、楽天やPayPayなど他の経済圏の方が合うこともある。

| 向いている人 | 向いていない人 |

|---|---|

| ドコモ・ahamoユーザー | 他キャリア利用 |

| 固定費中心でポイントを貯めたい | 高還元を重視したい |

| 金融(銀行・投資)まで連携したい | 決済だけシンプルに使いたい |

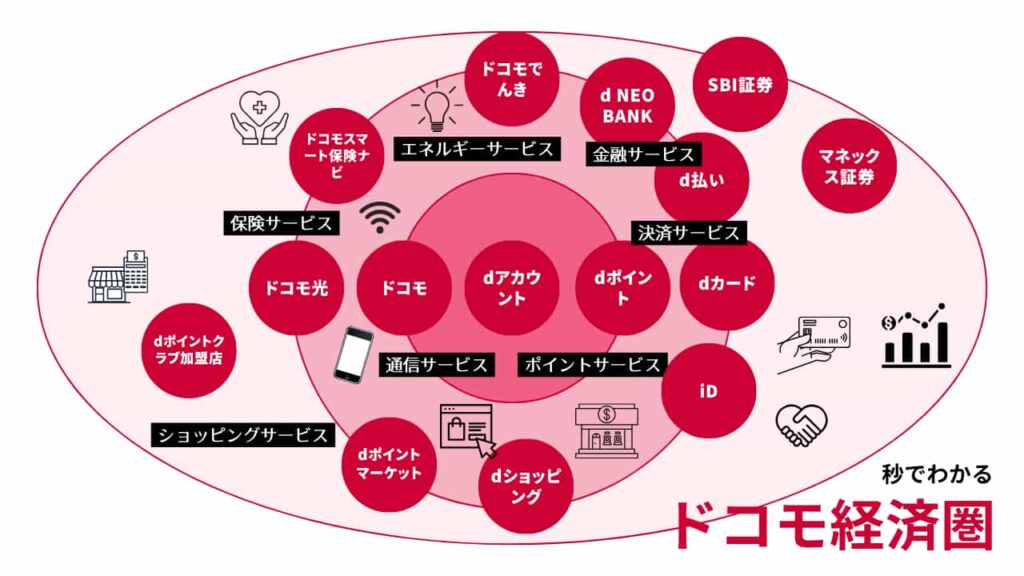

【図解】ドコモ経済圏とは?仕組みと特徴をわかりやすく解説

ドコモ経済圏は、通信契約を起点に「決済・銀行・投資」を連携させ、dポイントを効率よく貯めて使える仕組みである。

最大の特徴は、通信と金融が一体化しており、固定費を中心に安定してポイントを積み上げられる点にある。

一方で、楽天経済圏のような高還元や、PayPay経済圏のような汎用性と比べると、使い方によってはメリットを感じにくい場合もある。

ドコモ経済圏の特徴まとめ|6つの強みをわかりやすく解説

ドコモの各ジャンルを組み合わせることで、毎月の支出を効率的にポイントに変えられる。通信・金融・キャッシュレス決済・投資まで、一気通貫で生活を支える設計である。通信サービスの具体例として、ahamoの特徴もあわせて確認しておきたい。

| ジャンル | 特徴 |

|---|---|

| ポイント | dポイントが日常の支払いで効率よく貯まる |

| 通信 | ドコモ・ahamoなど通信契約を軸に特典が強化される |

| 金融 | 銀行・証券連携で資産運用まで一体化できる |

| 決済 | d払い+dカードで還元率を高めやすい |

| エネルギー | 電気・固定費でもポイント還元が狙える |

| ショッピング | dショッピングなどでキャンペーン還元が受けられる |

ドコモ経済圏の始め方|向いている人とおすすめの使い方

ドコモ経済圏を始めるには、通信契約・dカード・d払いを揃えるのが基本である。具体的な手順や導入の流れは、ドコモ経済圏の始め方で詳しく解説している。

そこにd NEO BANKやマネックス証券を連携させることで、日常と資産形成の両面でお得を実感できるようになる。

| 向いている人 | 特徴 |

|---|---|

| ドコモ・ahamoのユーザー | 通信契約だけでポイント還元を受けられる |

| 家計をキャッシュレス化したい人 | dカード・d払いで支出管理がしやすい |

| 貯蓄や投資も効率化したい人 | 金融連携でポイント+金利優遇を受けられる |

ドコモ経済圏のメリット・デメリット|注意点も簡単に解説

ドコモ経済圏は、通信・決済・金融をまとめることでdポイントを効率よく貯められる一方、使い方によってはメリットを感じにくい場合もある。

メリット

- dポイントが日常の支払いで効率よく貯まる

- 通信・クレカ・銀行の連携で還元率が上がる

- ドコモユーザーは割引や特典を受けやすい

通信と金融を組み合わせることで、固定費の最適化とポイント還元を同時に実現できるのが強みである。

デメリット

- ドコモユーザー以外は恩恵が限定的

- 還元条件や仕組みがやや複雑

- 楽天・PayPayと比べると汎用性で劣る場面がある

特にライトユーザーはメリットを感じにくく、利用状況によっては他の経済圏の方が適している場合もある。デメリットや注意点を事前に確認したい場合は、ドコモ経済圏のデメリット徹底解説!改悪でやめた理由もあわせてチェックしておきたい。

ドコモ経済圏と他の経済圏の違い|楽天・auなどと比較

ドコモ経済圏は「通信+金融(銀行・証券)」の連携が強く、固定費を中心に効率よくポイントを貯めやすいのが特徴である。

- au経済圏:通信・決済・金融のバランス型で生活全体を最適化しやすい

- 楽天経済圏:ネットショッピング・SPUによる高還元

- PayPay経済圏:QR決済・加盟店の広さが強み

- SBI経済圏:投資・銀行連携に特化

- イオン経済圏:実店舗中心で日常利用に強い

目的によって最適な経済圏は異なるため、自分の使い方に合った選択が重要となる。ポイント単体での違いを知りたい場合は、dポイントとVポイントの比較も参考になる。

楽天経済圏との違いやどちらを選ぶべきか迷う場合は、楽天ポイントとdポイントどっちがお得?比較と併用術【2026】で詳しく比較している。

ドコモ経済圏の結論|おすすめの使い方と向いている人

ドコモ経済圏を効果的に使うなら、「dカード+d払い+d NEOBANK」の3本柱が基本である。

爆アゲセレクションやd曜日などの特定キャンペーンを活用すれば、実質還元率を10%以上にできる場合もある。

通信費・生活費・投資をdポイントでつなげることで、家計全体を効率的に運用できる。

読者の声